贈与税とは

贈与税は、個人から財産をもらったときに財産を取得した人にかかる税金です。自分自身が保険料を負担していない生命保険金を受け取った場合や債務免除などにより利益を受けた場合など、贈与を受けたとみなして贈与税がかかってきます。

また、課税方法には、「暦年課税」と「相続時精算課税」の2つがあります。

暦年課税方式

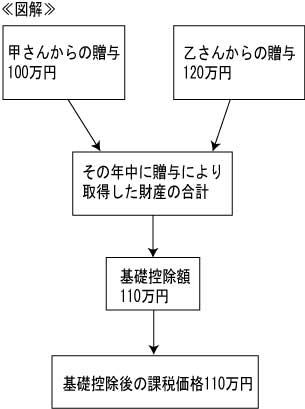

暦年課税方式とは、個人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残額に対して超過累進税率(10%~50%)で課税されます。1年間にもらった財産の合計額が110万円以下である場合には、贈与税は課税されませんので贈与税の申告書を提出する必要はありません。

相続時精算課税方式

贈与税の制度のひとつであり、「暦年課税」との選択をすることができます。

この制度は、贈与時に贈与財産に対する贈与税を納め、その贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、既に納めたその贈与税相当額を控除することにより贈与税・相続税を通じた納税を行うものです。

つまり、贈与税は仮払い的に支払い、後日、相続が発生したことにより贈与財産も含めて相続税として再計算したうえで贈与税を精算することになります。

住宅取得等資金の贈与税の非課税制度

平成24年1月1日から平成26年12月31日までの間に、直系尊属(父母、祖父母など)から贈与により自己の居住の用に供する住宅の新築若しくは増改築等の対価に充てるための金銭を取得した場合に、一定要件を満たすときは、一定金額までの贈与税が非課税となります。